三井住友銀行のOliveフレキシブルペイは、一般/ゴールド/プラチナプリファードの3種類。

結論から言うと、どれが得かは基本 年間の「通常利用(=クレカ積立以外)」で決まります。

この記事で分かること:

あなたの年間利用額(通常利用+積立)だと、3枚のうちどれが一番ポイントが残るか(=損益分岐点)が分かります。

※還元率・条件は執筆時点(2025/12)の情報です。最新情報は公式サイトで確認してください。

30秒診断:あなたに合うOliveはどれ?(※通常利用=積立以外)

Q1. 「通常利用(積立以外)」は年いくらになりそう?

- A:〜99万円(目安:月〜8.2万円)

- B:100〜299万円(目安:月8.3〜24.9万円)

- C:300万円以上(目安:月25万円〜)

Q2. SBI証券のクレカ積立(月10万円など)をやる?

- やる / やらない

Q3. 通常利用が「年10万円未満」になりそう?

- YES → 注意:この場合、積立ポイントが 0% になる条件に引っかかることがあります(積立目的でも、通常利用の最低ラインは割らないのが安全)。

診断結果(結論)

【A:通常利用が年100万円未満】

▼公式で確認する(一般)

【B:通常利用が年100万円以上になりそう】

▼100万円特典・年会費条件を公式で確認する(ゴールド)

【C:通常利用を年300万円以上で“継続”できる】

▼年会費と特典条件を公式で確認する(プラチナプリファード)

追加判定(積立をやる人だけ)

- 通常利用が年100万/300万/500万付近で、積立込みの差が広がりやすい

- 特に 年500万円超まで行くなら、プラチナは強い側に寄りやすい(積立還元の段階が上がるため)

前提(ここだけ押さえればOK)

用語

- 通常利用:クレカ積立以外のカード決済

- 積立:クレカ積立(この記事では月10万円で固定して比較)

注意(積立の還元率が0%になる条件がある)

- 一般:通常利用年10万円未満だと、積立の還元率が0%

- ゴールド:通常利用が100万円未満のとき

- 通常利用 10万円以上なら積立 0.75%

- 通常利用 10万円未満なら積立 0%

- プラチナプリファード:通常利用が500万円未満のとき

- 通常利用 300万円以上なら積立 2.0%

- 通常利用 300万円未満なら積立 1.0%

ポイント獲得シミュレーション(結論をグラフで確認)

- 毎月の利用額を決めて、1年間使った場合のポイント推移を比較します。

- 縦軸は(獲得ポイント − 年会費)。初期値がマイナスなら年会費分からスタートします。

- ポイントは付与タイミングが実際は分散しますが、見やすさのため「決済と同時に付与」として扱います。

1. クレカ積立なしの場合

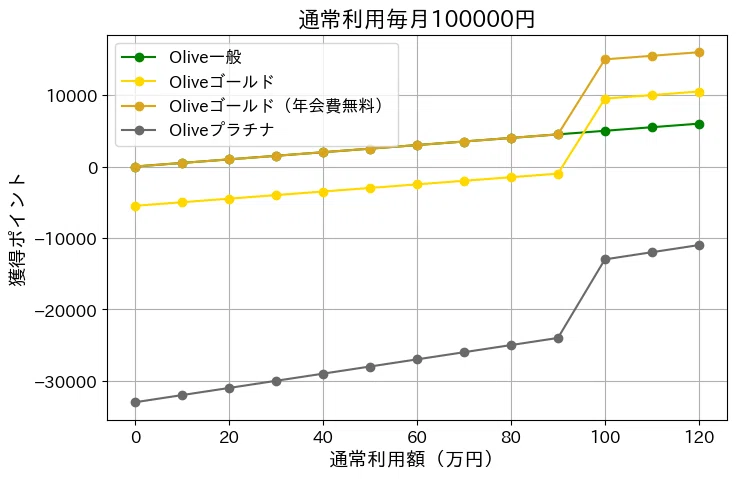

ケース1:通常利用 月10万円(年120万円)

見るべきポイント:「通常利用が年100万円を超えた瞬間、ゴールドが強くなる」

結論:

- 年100万円未満 → 一般が有利

- 年100万円到達 → ゴールドが最有利(10,000pt+翌年以降年会費無料運用が効く)

- 月10万円程度ではプラチナプリファードは年会費を回収しにくい

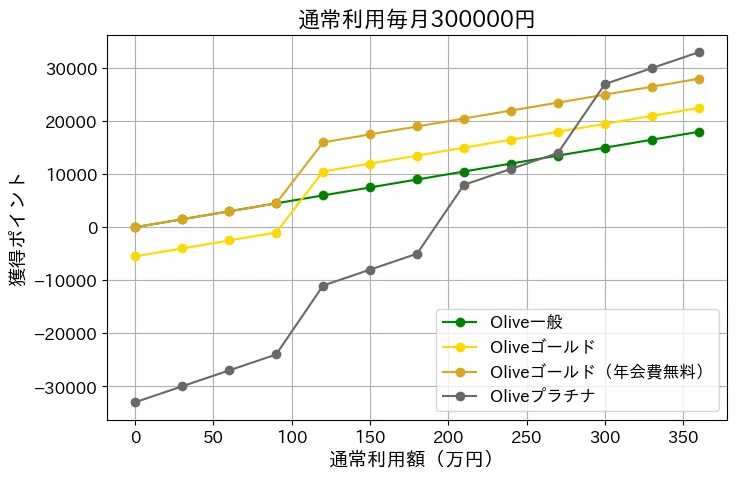

ケース2:通常利用 月30万円(年360万円)

見るべきポイント:「年300万円を超えると、プラチナの100万円ごとの1万ptが効いて逆転しやすい」

結論:

- 月30万円クラスでは、プラチナプリファードが最有利になりやすい

(100万円ごとの10,000ptが3回入るのが大きい)

2. クレカ積立あり(月10万円)の場合

ここからは積立 月10万円を追加します。

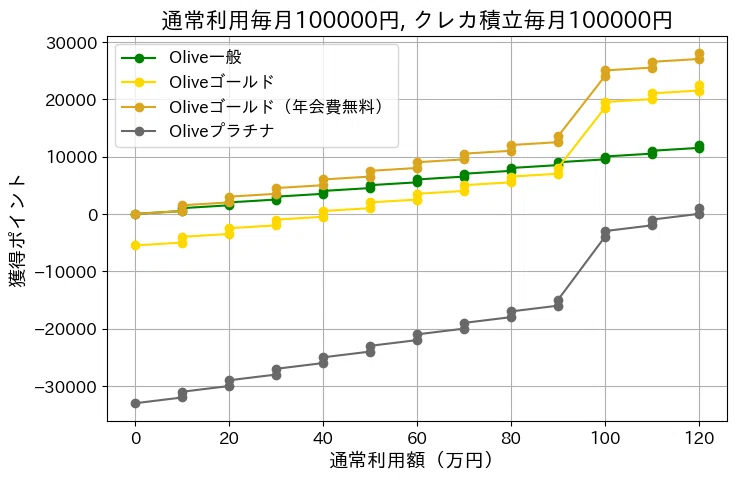

ケース3:通常利用 月10万円+積立 月10万円

見るべきポイント:「通常利用が年100万円を超えたとき、ゴールドの積立還元(1.0%)が効いて差が開く」

結論:

- 積立なしより、一般 vs ゴールドの差が大きくなる

- 通常利用が年100万円以上なら、ゴールドが強い

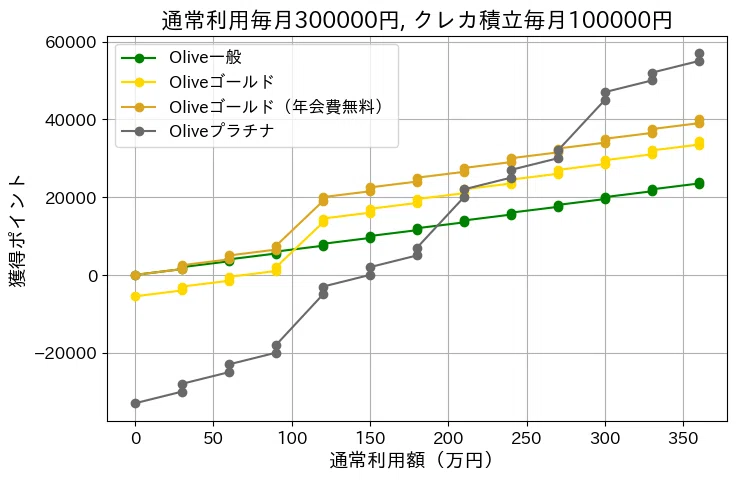

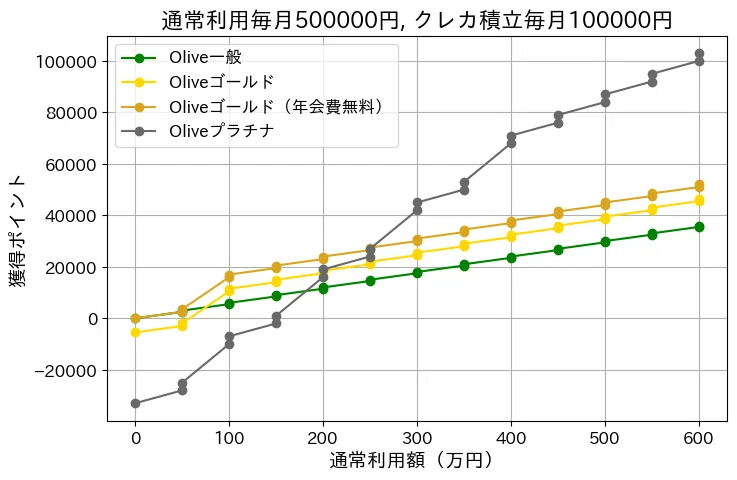

ケース4:通常利用 月30万円+積立 月10万円

見るべきポイント:「年300万円を超えると、プラチナの積立還元が1.0%→2.0%に上がって差が開く」

結論:

- 積立なしより、プラチナ vs ゴールドの差が広がる

- 年300万円以上を継続する人はプラチナプリファードが有利

ケース5:通常利用 月50万円+積立 月10万円

見るべきポイント:「年500万円超で積立還元が3.0%になり、積立だけで年36,000pt級になる」

結論:

- プラチナプリファードが突出して強い

- 理由は2つだけ:

- 年500万円超で積立3.0%

- 100万円ごとの10,000ptが最大(4回)入りやすい

FAQ(よく迷うところだけ)

Q1. クレカ積立をやらないなら、判断はシンプル?

はい。基本は通常利用が年100万円に届くかだけ見ればOKです。

- 届かない → 一般

- 届く → ゴールド

- 年300万円超が継続 → プラチナプリファードも検討

Q2. 積立の還元率が0%になるのはどんなとき?

本文の前提どおり、通常利用が小さすぎると積立が0%になります。

積立目的でも、まずは通常利用の最低ライン(10万円など)を割らないよう注意です。

Q3. プラチナプリファードは結局、年いくらから“元が取れる”?

目安は通常利用が年300万円以上を継続できる人。

年会費33,000円を回収するには、通常還元(1.0%)だけでなく、100万円ごとの10,000ptや積立還元アップが効く領域に入る必要があります。

まとめ(もう一度だけ)

- 年100万円未満(通常利用) → 一般

- 年100万円以上になる(通常利用) → ゴールド

- 年300万円以上を継続(通常利用) → プラチナプリファード

- 積立(月10万円)を入れると、100万/300万/500万付近で差が一気に広がる

今日やること

「去年のカード利用額(積立以外)」を家計簿アプリ or 明細で確認して、冒頭のA/B/Cに当てはめればOK。

当てはめたら、上の「A/B/Cの公式確認ボタン」を押して、年会費・特典の条件だけ見てから決めればOK。

参考:3カード概要(最低限だけ一覧)

| カード | 年会費 | 通常利用 | 積立 | 重要な条件 |

|---|---|---|---|---|

| 一般 | 0円 | 0.5% | 0.5% | 通常利用年10万円未満は積立0% |

| ゴールド | 5,500円 | 0.5% | 1.0% | 通常利用年100万円で翌年以降年会費無料+10,000pt |

| プラチナプリファード | 33,000円 | 1.0% | 最大3.0% | 100万円ごとに10,000pt(最大40,000pt)/通常利用額で積立還元率が変動 |

コメント