クレジットカードのリボ払いは、支払元金を毎月設定できる支払方法です。

結論から言うと、設定内容によっては超高額な手数料を支払うことになります。

この記事で分かること:

あなたの状況が「残高◯万円、毎月◯円」なら、未来の総支払がだいたい見えます。

まず結論!

- リボ手数料は「前月末の残高 × 年率(15%〜17.64%)÷12」で毎月かかります。

- 「毎月の支払い額が小さい」ほど、手数料が長期間ついて回り、総支払額が跳ねます。

- 例:元本30万円を“最低に近い支払い”で回すと、完済まで約7年半・手数料18.1万円(元本の約60%) という結果になりました(後述)。

この記事では、あなたが知りたいこれを一直線で出します。

「リボ残高」と「毎月の支払額」から、完済まで何カ月かかり、手数料が総額いくらになるか

まず押さえる:楽天カードのリボ手数料と最低支払のルール

手数料の計算(ここが本体)

- お支払い月のリボ手数料=お支払い前月末残高 × 実質年率(15.00%〜17.64%)÷12

- 年率はカードで違います:

- 楽天ブラックカード/楽天プレミアムカード:15.00%

- それ以外(楽天カード等):17.64%

年率17.64%は、ざっくり月1.47%。

残高30万円なら、初月の手数料は概算で 約4,410円(=30万×0.1764÷12) 規模になります。

「最低支払」が残高で上がる(地味に痛い)

楽天のリボは、残高に応じて最小の支払元金が上がります(残高スライド)。

目安はこうです:

- ~20万円:元金3,000円

- 20万円超:元金4,000円

- 以後、残高が5万円増えるごとに元金+1,000円

そして月々の引き落としは、「元金+手数料」になります(元金だけ払って終わりではない)。

シミュレーション結果:残高と毎月支払いで、完済まで何が起きる?

先に全ケースまとめ(ここだけ見ればOK)

前提:基本は年率 17.64%、最後のケースのみ 15%。

| ケース | 初回元本 | 毎月の最低支払(目安) | 完済まで | 手数料総額 | 総支払 | 手数料/元本 |

|---|---|---|---|---|---|---|

| 1 | 30万 | 3,000円(※途中スライドで5,000→4,000期間あり) | 89回(約7年5カ月) | 18.1万 | 48.1万 | 約60% |

| 2 | 30万 | 5,000円 | 60回(5年) | 13.5万 | 43.5万 | 45% |

| 3 | 30万 | 10,000円 | 30回(2年6カ月) | 6.8万 | 36.8万 | 約23% |

| 4 | 45万 | 3,000円(※開始は8,000円) | 111回(約9年3カ月) | 29.9万 | 74.9万 | 約66% |

| 5 | 50万 | 3,000円(※開始は9,000円) | 116回(約9年8カ月) | 33.9万 | 83.9万 | 約68% |

| 6 | 30万 | 10,000円 +最初の6カ月だけ毎月+2万借り増し | 42回(3年6カ月) | 12.7万 | 54.7万 | 約42% |

| 7 | 100万 | 3,000円(※開始は19,000円) | 152回(約12年8カ月) | 71.8万 | 171.8万 | 約72% |

| 8 | 30万 | 5,000円(年率15%) | 60回(5年) | 11.4万 | 41.4万 | 38% |

いちばん刺さるポイントはこれです。

- 「月3,000円で回す」は、返済が遅いだけじゃなく “手数料の支払い期間が伸びる” のが致命傷

- 借り増し(ケース6)は、支払額を上げても手数料が増えやすい

- 年率が15%に下がっても(ケース8)、劇的には軽くならない(差は出るが、リボ自体が長期戦)

グラフの見方

- 左:累計支払額(元本+手数料の積み上げ)

- 右:毎月の支払額(元本+手数料の積み上げ)

各ケースの「見るべきポイント」は、“どれだけの期間、支払いの中身が手数料に食われているか”です。

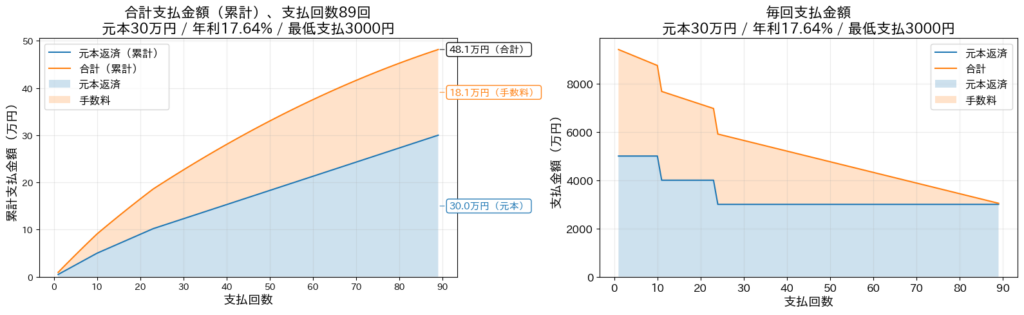

ケース1:元本30万円/毎月最低3,000円(実際は5,000→4,000期間あり)

結果:89回(約7年5カ月)・手数料18.1万円・総支払48.1万円

見るべきポイント:

- 右グラフ序盤で、支払額の中の「手数料の割合」が大きい期間が長い

- 左グラフで、手数料の積み上がりがじわじわ効いて総額が膨らむ

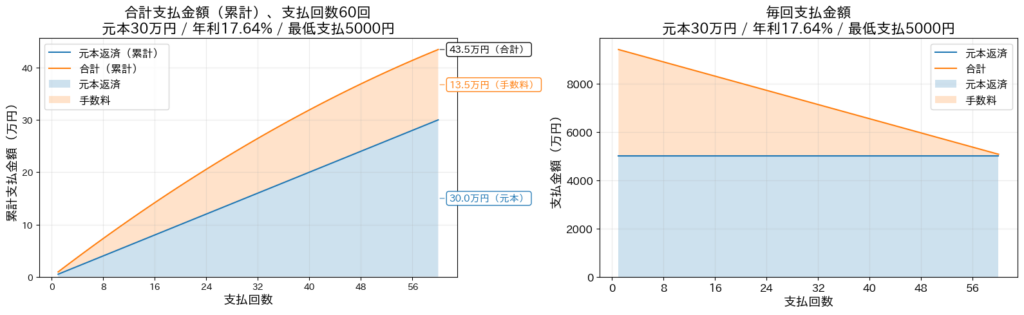

ケース2:元本30万円/毎月5,000円

結果:60回(5年)・手数料13.5万円・総支払43.5万円

見るべきポイント:

- ケース1より完済が短くなり、手数料の“払い続け期間”が縮む

- それでも左グラフは、手数料だけで軽く10万円超に到達する

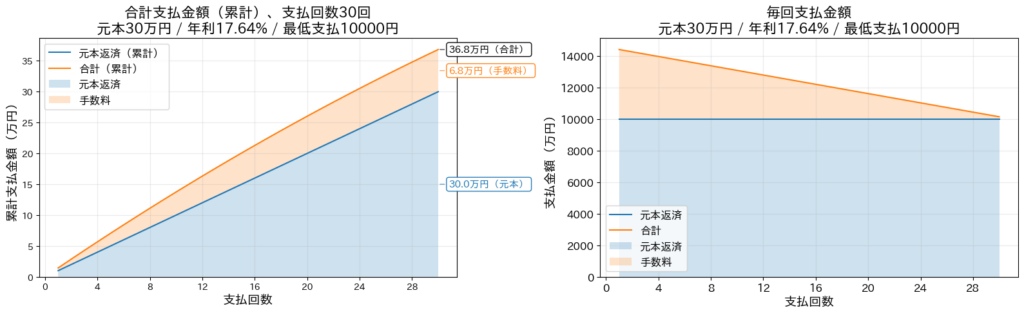

ケース3:元本30万円/毎月10,000円

結果:30回(2年6カ月)・手数料6.8万円・総支払36.8万円

見るべきポイント:

- 右グラフで、元本がちゃんと減っている感が出る(手数料に食われない)

- 左グラフで、手数料の積み上げが途中で頭打ちになりやすい

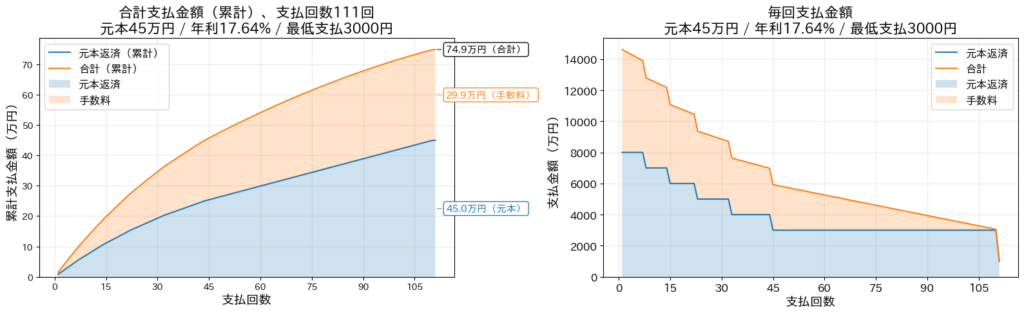

ケース4:元本45万円/毎月最低3,000円(開始は8,000円)

結果:111回(約9年3カ月)・手数料29.9万円・総支払74.9万円

見るべきポイント:

- 右グラフの序盤、手数料が毎月ガッツリ乗る

- 左グラフで、手数料が元本に迫る勢いで積み上がる

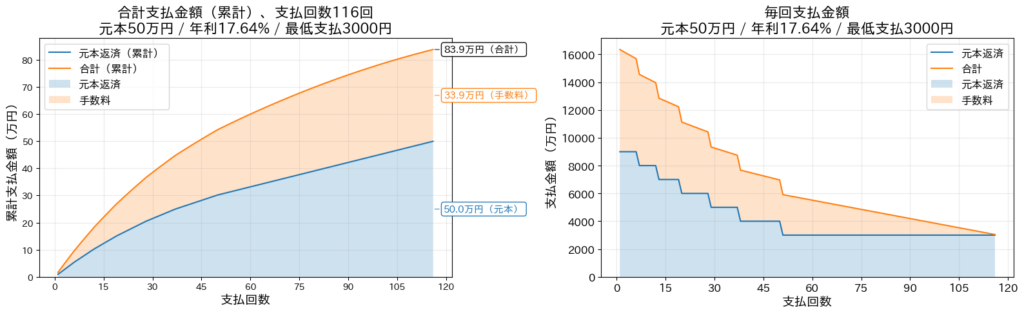

ケース5:元本50万円/毎月最低3,000円(開始は9,000円)

結果:116回(約9年8カ月)・手数料33.9万円・総支払83.9万円

見るべきポイント:

- 左グラフの「手数料の面積」が、もはや無視できないサイズ

- 右グラフの中盤以降、支払額が下がっても安心ではない(期間が長い)

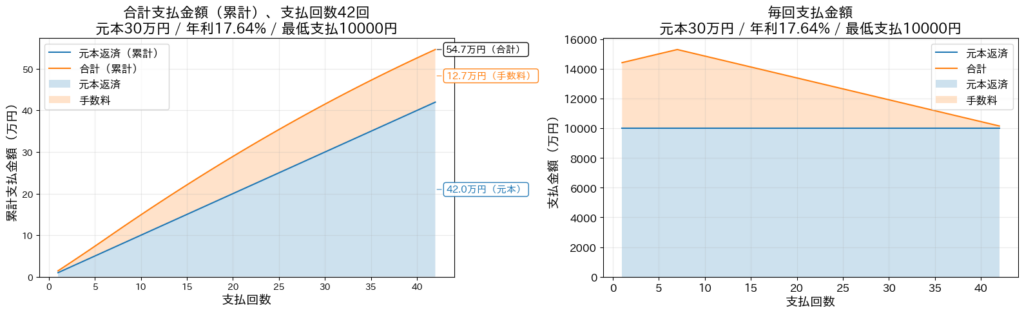

ケース6:元本30万円/毎月10,000円+最初の6カ月だけ毎月+2万円借り増し

結果:42回(3年6カ月)・手数料12.7万円・総支払54.7万円

見るべきポイント:

- 右グラフ序盤で、手数料の部分が月ごとに増えていく(借り増しの影響)

- 左グラフで、「借り増し分」がそのまま手数料ゾーンを広げるのが見える

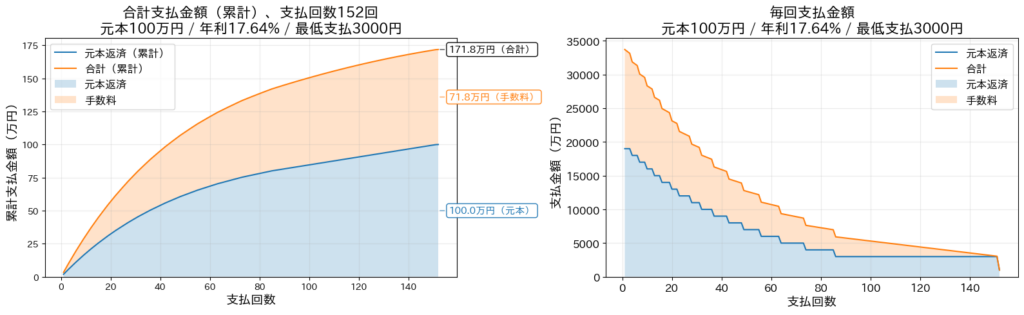

ケース7:元本100万円/毎月最低3,000円(開始は19,000円)

結果:152回(約12年8カ月)・手数料71.8万円・総支払171.8万円

見るべきポイント:

- 左グラフ:総支払が元本の1.7倍級になる

- 右グラフ:支払いが軽く見える時期ほど、「終わりが見えないゾーン」に入りやすい

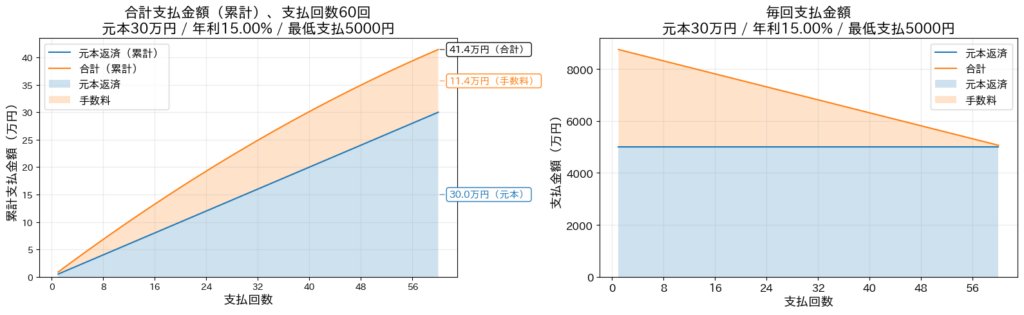

ケース8:元本30万円/毎月5,000円(年率15%:優遇金利)

結果:60回(5年)・手数料11.4万円・総支払41.4万円

見るべきポイント:

- ケース2(17.64%)との差は 手数料が2.1万円減(13.5万→11.4万)

- ただし回数は同じ60回=「支払期間の長さ」が最大の敵という結論は変わらない

ここまでの結論:リボの恐さは「率」より「期間」

年率17.64%は高い。でも本当に効くのは、ここです。

- 残高がある限り、毎月“残高に比例した手数料”が乗り続ける

- だから、支払いを小さくすると=手数料を払う月数が増える

- 借り増しすると、手数料ゾーンがさらに広がる

今すぐできる対策

- 毎月の支払元金を上げる(ケース3の方向へ寄せるだけで世界が変わる)

- 可能なら 「リボ残高のおまとめ払い(一括)」を検討(残高を潰すのが最短)

- 借り増し(追加リボ)を止める:やるほど“手数料の雪だるま”が転がる

- 「知らないうちにリボ」系の設定が不安なら、楽天e-NAVIで設定を確認(最低支払や方式が人によって違う場合あり)

最後に

リボ払いは「毎月の支払いが一定でラク」に見えます。でも実態は、残高が残るほど手数料を払い続ける仕組みです。

もしあなたの状況が「残高◯万円、毎月◯円」なら、この記事の表に当てはめるだけで、未来の総支払がだいたい見えます。

コメント